楽天カードの種類まとめ!各カードの特徴とお得なポイントとは?

生涯年収の平均額は?計算方法と手取りを増やす3つの戦略

リリース日:2026/06/12 更新日:2026/06/12

この記事を書いた人

矢野翔一

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

将来のお金について漠然とした不安がある人や、自分が一生でいくら稼げるのか知りたい人も多いことでしょう。

自身の生涯年収の目安を知ることは長期的なライフプランを設計し、将来の備えを考えるうえで重要です。

ここでは、統計データに基づく生涯年収の平均額や計算方法に加え、収入を増やす方法と、手元の資産を効果的に残すための具体的な戦略を紹介します。

この記事でわかること!

- 学歴・業種別の生涯年収の平均額

- 生涯年収の計算方法

- 賢い資産形成と運用のライフプラン

生涯年収とは?

生涯年収とは、1人の労働者が社会に出て定年退職を迎えるまでに稼ぐ賃金の総額です。

一般的には、毎月の給与のほか、夏季・冬季の賞与(ボーナス)や、退職時に支払われる退職金までを含めた合計額を指すことが多く、生涯賃金とも呼ばれます。

長い人生では、結婚、子育て、住宅購入、そして老後の生活といったライフイベントにおいて多額の費用がかかります。

しかし、「自分が一生でいくら稼げるのか」を正確に把握している人は意外と多くありません。

将来のお金に対する漠然とした不安を解消するには、まずは一生で得られる収入の総額である生涯年収の仕組みと現状を正しく理解することがスタートラインとなります。

生涯年収の定義

生涯年収の定義において注意すべき点は、額面年収と手取り年収の違いです。

ニュースや統計データで目にする「生涯年収2億円」といった数字は、基本的に税金や社会保険料が引かれる前の額面金額であることが一般的です。

しかし、私たちが生活費や貯蓄に回せるお金は、そこから所得税、住民税、健康保険料、厚生年金保険料などが差し引かれた後の手取り額(可処分所得)となります。

一般的に、手取り額は額面の75〜80%程度になる傾向があります。

つまり、額面で2億円稼いでも実際に手元に残るのは1億5,000万円〜1億6,000万円程度にとどまる可能性があるということです。

ライフプランを立てる際は、この手取りをベースに考える視点が必要不可欠です。

生涯年収の把握がキャリア形成に欠かせない理由は?

自身の「生涯年収の目安」を早い段階で把握しておくことは、長期的なキャリア形成やライフプランの設計図を描くうえで非常に重要です。

人生の三大支出と呼ばれる「住宅資金」「教育資金」「老後資金」に加えて、日々の生活費を積み上げると、生涯で必要なお金(生涯支出)は膨大な金額になります。

今の働き方を続けた場合の「予想生涯年収」と、理想の生活を送るために必要な「生涯支出」を比較してみましょう。

もし将来的な資金の不足が見込まれる場合は、早めに資産形成やキャリアの見直しの対策を検討する必要があります。

「なんとかなるだろう」と放置せず、現実的な数字と向きあうことで、次のような判断がしやすくなります。

「今の会社で昇進を目指すべきなのか」

「転職してベースアップを図るべきなのか」

まずは自分の現状の収入と将来の目標を照らし合わせ、後悔のないキャリアプランを思い描いてみましょう。

新規入会&1回利用で10,000ポイント!

※入会特典2,000ポイントは、「楽天e-NAVI」に初回登録が完了した2日前後で進呈いたします。また、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント)は、対象期間にカードショッピングを1回以上ご利用、口座振替設定期限の時点で口座振替設定がされているなど所定の条件がございます。

進呈条件について詳しく見る

|

|

|

生涯年収の平均値

生涯年収の平均値とは、厚生労働省などの公的統計に基づく一般的な労働者の賃金総額の目安です。

もちろん、個人の能力、勤続年数、景気動向によって金額は大きく変動する可能性があります。

自身の年収が労働市場全体と比較してどの位置にあるのか、また将来どの程度の収入が見込めるかを判断するものさしとして活用できるのです。

ここでは、いくつかの切り口から平均データの傾向を紹介します。

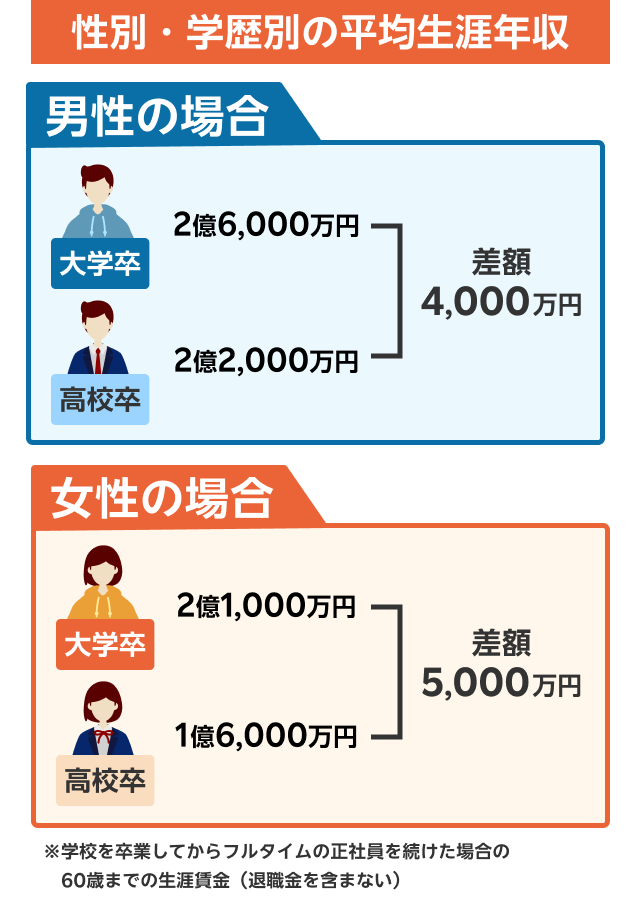

性別・学歴別の平均生涯年収

「独立行政法人 労働政策研究・研修機構」の調査では、最終学歴で生涯年収には明確な差が生じる傾向が見られました。

男性の場合は、学校を卒業してからフルタイムの正社員を続けた場合の60歳までの生涯賃金(退職金を含まない)は、大学卒で2億6,000万円、高校卒で2億2,000万円、差は4,000万円でした。

女性も学歴による生涯賃金の差が見られ、大学卒で2億1,000万円、高校卒で1億6,000万円、差は5,000万円でした。

近年の雇用形態の変化によって実際の個人差はより拡大している可能性があるので注意が必要です。

企業規模・業種による生涯年収

勤務する企業の規模や業種も、生涯年収の多寡を決定づける大きな要因となります。

企業規模別に見ると、一般的に従業員数が1,000人を超えるような大企業は、中小企業よりも基本給や賞与の水準が高く、生涯賃金も高くなる傾向にあります。

また、業種別の平均では、「電気・ガス・熱供給・水道業」などのインフラ系、「金融業・保険業」「情報通信業」などは給与水準が高めで、生涯年収が2.5~3億円近くになるケースも珍しくありません。

一方、「宿泊業・飲食サービス業」や「生活関連サービス業」などは相対的に低い傾向が見られます。

自身のいる業界の平均値を知ることは、キャリア戦略を練るうえで重要な判断材料となるでしょう。

新規入会&1回利用で10,000ポイント!

※入会特典2,000ポイントは、「楽天e-NAVI」に初回登録が完了した2日前後で進呈いたします。また、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント)は、対象期間にカードショッピングを1回以上ご利用、口座振替設定期限の時点で口座振替設定がされているなど所定の条件がございます。

進呈条件について詳しく見る

あなたの生涯年収を簡易的に計算する方法

統計データを見るだけでなく、自身の生涯年収をざっくりと試算してみることも大切です。

以下の簡易計算式を用いることで、現状のまま推移した場合の未来の収入総額をシミュレーションできます。

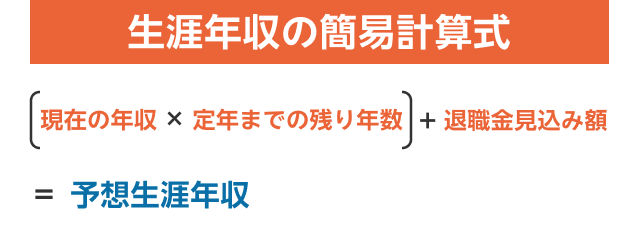

簡易計算式

-

(現在の年収 × 定年までの残り年数)+ 退職金見込み額 = 予想生涯年収

シミュレーション例

- 年齢:30歳

- 現在の年収:400万円

- 定年までの年数:30年(60歳定年)

- 退職金見込み:1,000万円

計算:(400万円 × 30年) + 1,000万円 = 1億3,000万円

上記の例では、額面1億3,000万円です。さらに税金や社会保険料(約2割)が引かれることを考慮すると、手取り額は約1億円強となる計算です。

このように具体的に数字を出すことで、「想定より余裕がない」「今のままでは目標額に届かないかもしれない」という現実に気付くかもしれません。

この気付きこそが、行動を変えるきっかけとなるでしょう。

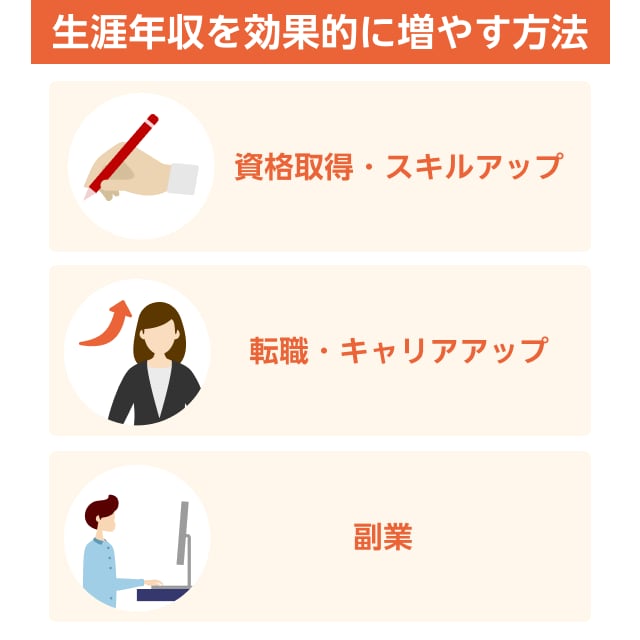

生涯年収を効果的に増やす方法

生涯年収を効果的に増やすためには、自身の稼ぐ力(人的資本)を高めて、収入のベースを底上げする戦略が欠かせません。

先ほどのシミュレーションで将来に不安を感じた人もいるかもしれませんが、諦める必要はありません。

生涯年収はすでに確定した未来ではなく、これからの行動次第で変えることが可能です。

ここでは、収入アップに直結しやすい3つのアプローチを紹介します。

資格取得・スキルアップ

現在の仕事に関連する難関資格の取得や、専門スキルの向上は、最も手堅い年収アップの手段です。

企業によっては、特定の資格保有者に対して毎月「資格手当」を支給する制度があります。

仮に月額2万円の手当が付いた場合、年間で24万円、30年間続けば720万円もの増額につながります。

また、語学力やプログラミング、マネジメントスキルといった汎用性の高いスキルを身に付けることは、社内での昇進・昇格のチャンスを広げます。

転職市場での自身の価値を高める武器にもなるでしょう。

こうした自己投資は、長い目で見ればリターンの大きい選択となる可能性が高いのです。

転職・キャリアアップ

同じ職種やスキルであっても、身を置く環境を変えるだけで年収が大きく跳ね上がることは珍しくありません。

前述のとおり、業界や企業規模ごとに給与水準の相場があるためです。

もし現在の職場が業界平均よりも低い水準にある場合、給与水準の高い業界や利益率の高い成長企業へ転職することで、年収ベースを数百万単位で引き上げられる可能性もあります。

キャリアアップは管理職になることとは限りません。

自分をより高く評価してくれる環境へ移ることも、立派なキャリア戦略のひとつです。

1度の転職で年収が上がれば、その後の生涯年収のベースが底上げされるため、将来的なインパクトは非常に大きいでしょう。

副業

本業での大幅な昇給が難しい場合は、本業以外の収入源(副業)を持つことも有効な選択肢です。

近年では働き方改革で副業を解禁する企業が増加しており、本業のスキルを活かした業務委託、趣味を活かしたコンテンツ販売などで収入を得る人が増えています。

たとえば、副業で月に5万円を稼げるようになったと仮定します。

年間で60万円、これを30年間継続できた場合、総額で1,800万円も生涯年収にプラスされます。

これは中小企業の退職金にも匹敵する金額です。

ただし、勤務先によっては就業規則で副業が禁止されていたり、許可制になっている場合があります。

後々のトラブルを避けるためにも、事前に社内規定を確認しましょう。

新規入会&1回利用で10,000ポイント!

※入会特典2,000ポイントは、「楽天e-NAVI」に初回登録が完了した2日前後で進呈いたします。また、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント)は、対象期間にカードショッピングを1回以上ご利用、口座振替設定期限の時点で口座振替設定がされているなど所定の条件がございます。

進呈条件について詳しく見る

将来のための資産形成と運用のライフプラン

将来のための資産形成とは、稼いだお金(生涯年収)を適切に管理し、手元に残る資産を最大化する仕組みづくりのことです。

生涯年収を増やす「攻め」のアクションは重要ですが、結果が出るまでに相応の時間とエネルギーを要します。

一方で、出ていくお金を適切に管理し、それを元手に資産運用を行う「守り」の戦略は、今すぐ始められるうえに、長期間続けることで大きな効果を生み出します。

決済手段の違いによる生涯支出への影響

特に見落とされがちなのが、決済手段の違いによる生涯支出への影響です。

私たちは一生を通じて、食費、日用品、光熱費など、生活するうえで必ずお金を使い続けます。

こうした生涯支出を現金で支払うか、ポイント還元のあるクレジットカードで支払うかによって、最終的に手元に残る資産に数百万円単位の差が生まれる可能性があります。

例えば、生涯で支払う生活費や固定費のうち、1億円を「還元率1%のクレジットカード」で支払ったと仮定します。現金払いの場合の還元は0円ですが、カード払いの場合には100万円相当のポイントを受け取れます。

これは、労働時間を一切増やさずに、支払方法を変更しただけで100万円分の資産を得たことに相当します。収入を増やす努力と同時に、こうした支出を最適化することが、賢いライフプランの鉄則です。

ポイント還元率について知りたい人は「クレカ還元率と楽天カードの還元率を紹介」をチェック!

まとめ

生涯年収には統計的な平均値や傾向があるものの、変えられないものではありません。

キャリアアップや副業などを通じて、これからの行動次第で収入の総枠は拡大することが可能です。

また、手元に残る資産を最大化するには、収入を増やす「攻め」のアプローチだけでなく、日々の支出を最適化する「守り」の戦略も重要です。

楽天カードなら、普段のお買い物や固定費の支払いでポイントが貯まり、日々の家計管理を無理なくサポートしてくれます。

さらに、急な出費に備える選択肢として「あとから分割」やキャッシング機能もあります(※)。

利用にあたっては手数料や金利、返済計画をしっかり確認のうえ、無理のない範囲で計画的に活用してください。

賢い家計管理と将来への備えを両立するために、今お持ちのカードからの切り替えや、用途を分ける2枚目のカードとして、楽天カードの利用をぜひ検討してみてはいかがでしょうか。

※キャッシングをご利用の際は、貸付条件の確認をし、計画的にご利用ください。

※この記事は2026年1月時点の情報をもとに作成しております。

このテーマに関する気になるポイント!

-

日本人の生涯支出はいくらですか?

日本人の生涯支出は、個人のライフスタイルや家族構成、住む地域によって大きく異なりますが、一般的には2~3億円程度といわれています。

この金額には、住宅費用、教育費用、老後費用といった「人生の三大支出」や、日々の生活費などが含まれます。正確な金額を知るためには、ご自身の状況にあわせた詳細なシミュレーションが不可欠です。 -

生涯収入とは何ですか?

生涯収入とは、1人の労働者が働き始めてから定年退職するまでの間に、勤め先から得る賃金や報酬の総額を指します。

一般的には、毎月の給与や年間の賞与(ボーナス)、そして退職時に受け取る退職金などが含まれます。

これは「生涯年収」とほぼ同じ意味で使われることが多い言葉です。 -

副業を始める際、本業に影響が出ないようにするための注意点はありますか?

副業を始める際は、本業の就業規則で副業が許可されているかを確認することが最も重要です。

また、副業の種類によっては、過度な労働時間により本業のパフォーマンスが低下したり、情報漏洩のリスクがあったりする可能性があるため、本業とのバランスや内容に注意を払う必要があります。

あわせて読みたいおすすめの記事 |

|

|

|

生涯年収は給料の合計だけじゃなくて、ボーナスや退職金を含めた金額のことなんだね!