楽天カードの限度額はいくら?一時的に上限を上げる方法も解説

主婦(主夫)でもクレジットカードは持てる?メリットや注意点を解説

リリース日:2022/07/20 更新日:2026/03/27

スーパーでのお買い物や毎月の公共料金の支払いなど、家計を管理する主婦(主夫)はお金を支払う場面がたくさん。クレジットカードを利用することで、お得にポイントを貯められます。

ここでは、主婦(主夫)におすすめのクレジットカードの選び方などを紹介します。

この記事でわかること!

-

主婦(主夫)がクレジットカードを持つための条件と注意点

主婦(主夫)におすすめのクレジットカードの選び方

楽天カードが主婦(主夫)におすすめな理由とメリット

- 主婦(主夫)はクレジットカードを作れるの?

- 主婦(主夫)がクレジットカードを申し込む場合の注意点は?

- 主婦(主夫)におすすめのクレジットカードのポイント

- 主婦(主夫)が持つクレジットカードなら「楽天カード」がおすすめ!

- まとめ

主婦(主夫)はクレジットカードを作れるの?

主婦(主夫)でもクレジットカードを作ることは可能です。クレジットカードの審査は、個人の信用情報や支払能力が重視されます。そのため、収入がない主婦(主夫)の人がクレジットカードを申し込む際には、いくつかポイントを押さえておくことが重要です。

主婦(主夫)が申し込む場合でも、審査は申込者本人の情報に加えて、配偶者の有無や世帯状況などが考慮されることがあります。申し込みに必要な情報の中には、「配偶者の有無」を確認する項目があります。主婦(主夫)の人は「配偶者あり」とし、配偶者の年収やクレジットカードの支払いにあてられる金融資産を申告して、クレジットカードを申し込むことができます。

ただし、カード会社は審査の内容を公開していません。クレジットカードの申し込み自体は主婦(主夫)も可能ですが、審査結果によってはクレジットカードの発行がされないケースもあります。

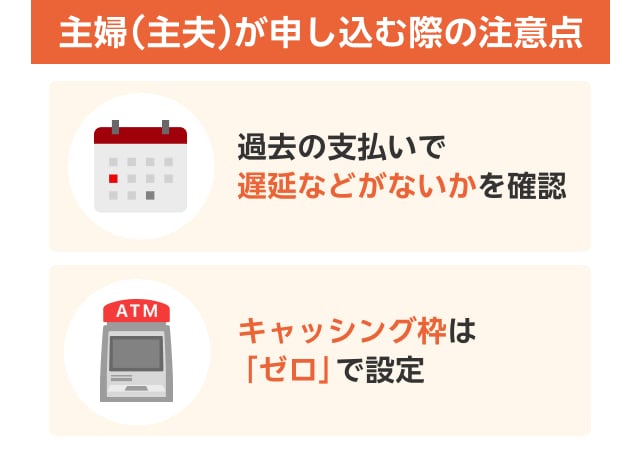

主婦(主夫)がクレジットカードを申し込む場合の注意点は?

主婦(主夫)でもクレジットカードが作れることがわかりましたが、実際に申し込む場合は、いくつか押さえておきたいポイントがあります。

特に、スムーズな審査通過や、カード発行後の賢い利用のために、以下の点に注意して準備を進めましょう。

過去の支払いで遅延などがないかを確認

クレジットカードは「後払い」という仕組みのため、カード会社は、支払能力やこれまでの支払状況などをもとに、返済能力を確認しています。

主婦(主夫)がクレジットカードを申し込む場合は、自分自身と配偶者のこれまでの支払状況について、遅延などがないかどうか確認しておくと良いでしょう。

また、過去のクレジットカードの支払い状況だけでなく、携帯電話料金の支払遅延の有無についても確認しておきましょう。

携帯電話の利用料金の中には本体価格の分割代金が含まれていることがあり、分割払い契約を行うと信用情報として記録されるためです。

キャッシング枠を使用しない場合は「ゼロ」で設定

クレジットカードには「ショッピング枠」と「キャッシング枠」があります。

お買い物などの支払いに使用できるクレジットカードの利用限度枠は「ショッピング枠」として設定されています。

現金の借り入れができる限度枠は「キャッシング枠」です。キャッシングを使用しない場合は、申込時にキャッシング枠を「ゼロ」で設定しておくと良いでしょう。

キャッシング枠を「ゼロ」にしておけば、万が一紛失してしまったり盗難に遭ったりした場合のキャッシングにおける不正利用を防げるからです。

キャッシングの詳細は「クレカキャッシングの注意点と利用方法ガイド」の記事をチェック!

クレジットカードを作る時は、自分だけでなく配偶者の過去の支払い状況も確認しておいたほうが良さそうだね!

|

|

|

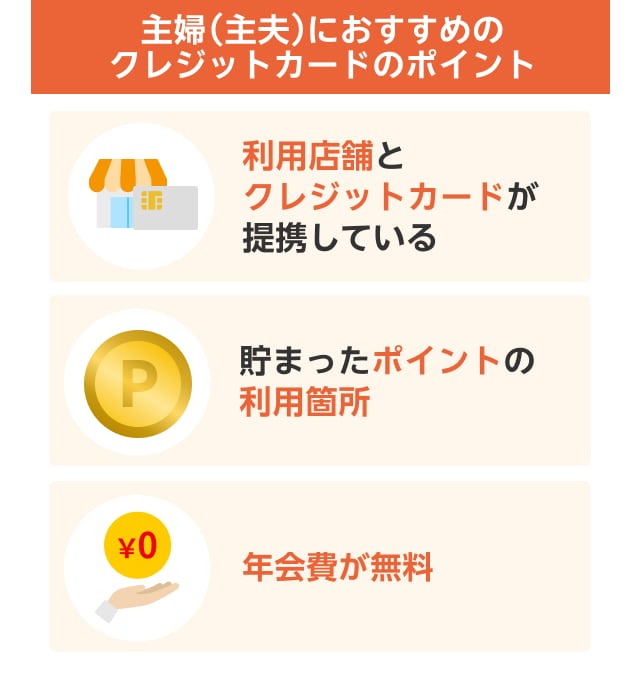

主婦(主夫)におすすめのクレジットカードのポイント

ここでは、主婦(主夫)におすすめしたいクレジットカードを選ぶポイントについてご紹介します。

利用店舗とクレジットカードが提携している

クレジットカードの選び方として、普段利用している店舗やサービスがクレジットカードと提携しているものを選ぶ方法があります。

スーパーやドラッグストア、ガソリンスタンドなど、普段から頻繁に利用している店舗であれば、効率良くポイントを貯められたり、店舗独自の特典を受けたりできます。

貯まったポイントの利用箇所

クレジットカードを利用するとポイントを貯められますが、そのポイントが何に使えるのかを考えて選ぶことも大切です。

普段利用する店舗で、ポイントを貯めたり使えたりできるクレジットカードなら、貯まったポイントを無駄なく利用できるのでおすすめです。

年会費が無料

クレジットカードの中には、年会費が数万円という高額の種類のものもあります。年会費の高いクレジットカードを選択すると、その支払いが家計を圧迫する可能性があります。

そのため、年会費無料のクレジットカードを選ぶのがおすすめです。年会費無料であっても、ポイントが貯まりやすく、付帯サービスが充実しているクレジットカードも存在します。

年会費無料の楽天カードについて「楽天カードの年会費とメリットを解説」の記事がおすすめ!

貯まったポイントをどこで使えるのかも、カード選びの大切なポイントね!

主婦(主夫)が持つクレジットカードなら「楽天カード」がおすすめ!

上記のことから、主婦(主夫)が持つクレジットカードとしておすすめしたいひとつが「楽天カード」です。楽天カードには、主婦(主夫)にとって嬉しいさまざまな魅力があります。

ここでは、楽天カードを主婦(主夫)の人におすすめしたい理由について紹介します。

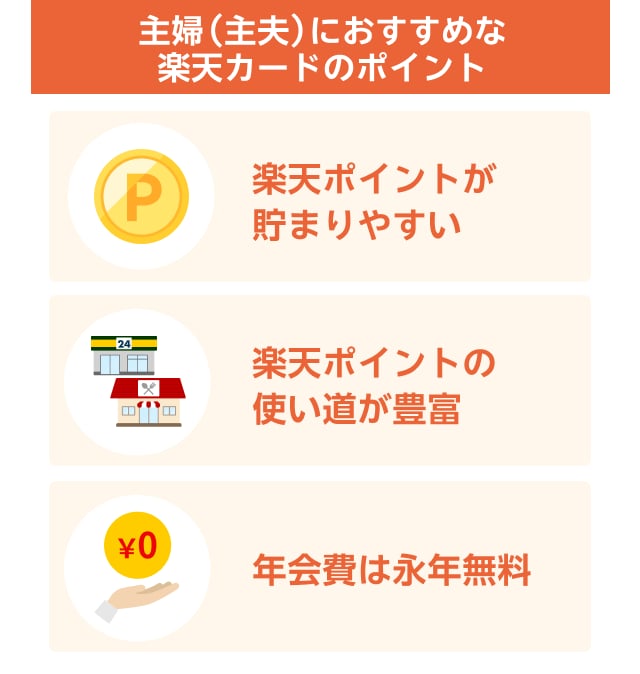

楽天ポイントが貯まりやすい

楽天カードを利用すると、100円につき1ポイントの楽天ポイントを貯めることができます(※)。ポイント還元率は1%と、比較的高いのが特徴のひとつです。

楽天ポイントは、街の加盟店でも貯めることが可能で、楽天市場など楽天グループでの利用やキャンペーンの条件を満たすことで、より多くのポイントを獲得することができます。

通常ポイントの場合、期間内に1度でもポイントを獲得すれば有効期限が延長されます。

※一部ポイント還元の対象外、もしくは、還元率が異なる場合がございます。詳しくはこちら

楽天ポイントの詳細は「楽天カード入会でお得にポイントを獲得するためのノウハウ」の記事をチェック!

楽天ポイントの使い道が豊富

楽天カードで貯めた楽天ポイントは、1ポイント=1円相当として使用することができます。楽天ポイントは、楽天グループの各種サービスだけでなく、楽天カード裏面のバーコードを提示すれば、街の楽天ポイントカードや楽天ペイの加盟店でも利用することが可能です。

飲食店・スーパー・ドラッグストア・家電量販店など、街の加盟店にはさまざまな種類がありますので、普段のお買い物にポイントを活用することができます。

年会費は永年無料

楽天カードの年会費は永年無料です。維持費用がかかりませんので、気軽に保有しておくという選択が可能です。

すでにほかのクレジットカードを利用している人も、2枚目のカードとして作成し、用途によって使い分けるのもおすすめです。

まとめ

このテーマに関する気になるポイント!

-

家計管理にクレジットカードを活用するメリットは何ですか?

家計管理にクレジットカードを活用すると、利用明細で支出を把握しやすくなるため、無駄遣いを防ぎやすくなるでしょう。

-

クレジットカードの利用限度額はどのように決まりますか?

クレジットカードの利用限度額は、申込者の収入状況や信用情報、カード会社の審査基準によって個別に決定されます。主婦(主夫)の場合、配偶者の収入やこれまでの支払い履歴なども考慮されることがあります。

-

クレジットカードのセキュリティ対策は、どのような方法がありますか?

クレジットカードのセキュリティ対策として、カード情報を入力する場合は信頼できるサイトか確認し、不審なメールやSMSのリンクは開かないことが重要です。また、カードの利用状況を定期的にチェックし、身に覚えのない請求がないか確認することも有効です。

あわせて読みたいおすすめの記事 |

|

|

|

この記事を書いた人

マネ活編集部

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

収入がない主婦(主夫)でも、配偶者の信用情報や金融資産を申告すれば申し込めるのね!