![押さえておきたい家族の保険『楽天生命』のファミリー向け情報はこちらをクリック[PR]](

/woman/assets/article/img/gakushi.jpg

)

楽天カードの種類まとめ!各カードの特徴とお得なポイントとは?

子ども手当(子供手当て)は何歳までもらえる?将来のために賢く運用する方法も!

リリース日:2020/11/13 更新日:2024/10/29

子どもが産まれたからといって何もせずにもらえるわけではない児童手当。制度の説明だけではなく,そのお金をどうしたらより効果的に子どものために活用できるか,最近注目されているジュニアNISAについて触れながら解説します。

- 「子ども手当(現・児童手当)」とは

- 子ども手当(現・児童手当)の支給対象者は?

- 子ども手当(現・児童手当)は何歳から何歳まで支給される?

- 子ども手当(現・児童手当)の支給額と所得制限

- 子ども手当(現・児童手当)の支給時期

- 子ども手当(現・児童手当)の申請方法

- 子ども手当(現・児童手当)をうまく活用しよう!

- ジュニアNISAで賢く運用も!

「子ども手当(現・児童手当)」とは

児童手当制度は、1972年(昭和47年)に創設されたもので、「家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的」(児童手当法1条)とする制度です。

2010年4月に「児童手当」は「子ども手当」に名称が変わりましたが、2012年に再び「児童手当」に戻っています。支給は各市区町村が行いますが、財源については、国、地方(都道府県、市区町村)、事業主によって按分されています。

参照元:内閣府 児童手当

子ども手当(現・児童手当)の支給対象者は?

児童手当の支給対象は児童を養育している人です。基本的には父母となりますが、児童が里親に養育されている場合や、施設に入所している場合は、里親や施設の設置者等になります。

子供の住所が国内にあることは条件の1つですが、留学のために海外に住んでいて一定の要件を満たす場合も対象となります。平成31年2月末時点での対象児童数は1,660万人です。

子ども手当(現・児童手当)は何歳から何歳まで支給される?

0歳から中学校卒業まで(15歳の誕生日後の最初の3月31日まで)支給されます。出生の日の翌日から15日以内に現住所の市区町村に申請が必要である点には、注意してください。

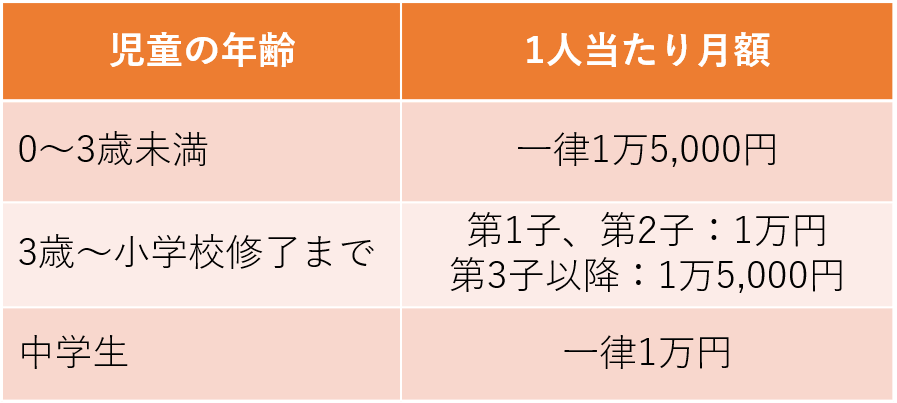

子ども手当(現・児童手当)の支給額と所得制限

支給額は、以下の通りです。

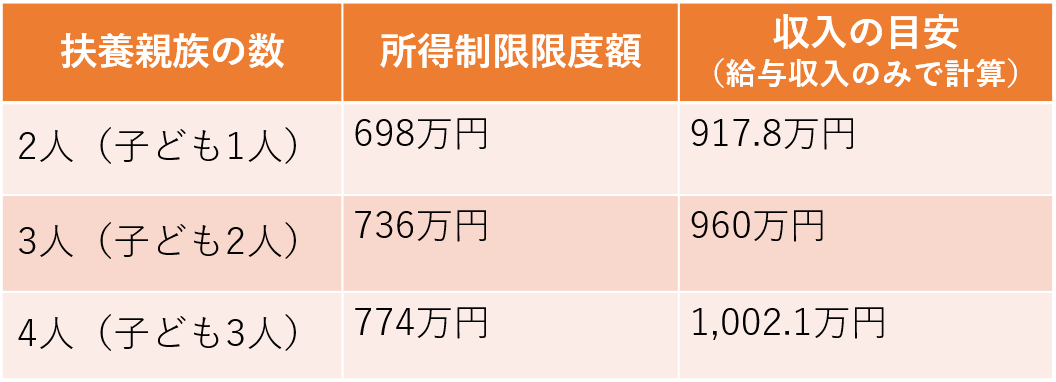

夫婦のうち一方が世帯主として配偶者と子を扶養していると想定した場合、所得制限は以下の通りです。

所得制限を上回る場合は、特例給付として児童の年齢にかかわらず一律月額5,000円が支給されます。

子ども手当(現・児童手当)の支給時期

支給時期は、毎年6月・10月・2月の3回です。6月の支給日に2~5月分、10月の支給日には6~9月分と、前月分までがまとめて支給されます。

子ども手当(現・児童手当)の申請方法

児童手当を受けるには、毎年申請しなければなりません。

・最初に「認定請求」が必要

子供が生まれたとき、また他の市区町村から転入したときは、現住所の市区町村に認定請求書を提出します。

必要な書類は、健康保険被保険者証の写し等ですが、申請する年の1月1日に今の市区町村に住民票がない場合は、前住所地の市区町村長が発行する児童手当用所得証明書等、必要に応じて提出を求められる書類があります。

・継続して受給するための「現況届」

児童手当は毎年6月1日時点で支給対象であるかを判断されるので、認定された後も毎年現況届を提出しなければなりません。必要書類は認定請求と同様で手続きは簡単ですが、忘れてしまうことがないように注意が必要です。

子ども手当(現・児童手当)をうまく活用しよう!

月々の手当額はそれほど多くない児童手当ですが、総額ではそれなりの額になります。この児童手当を有効活用する方法を考えてみましょう。

・子ども手当(現・児童手当)に15年間手をつけずに貯めるといくらになる?

子ども手当(現・児童手当)は子供が中学校を卒業するまでの15年間もらえます。所得制限以内で第1子、第2子がいる場合で計算すると、15年間でもらえる金額の総額は197万5,000円から208万5,000円となります。幅が生じる理由は、小学校に入学するまでの月数が誕生日によって異なるからです。早生まれの子には不公平感があるかもしれませんが、義務教育終了までの支援制度と考えましょう。

児童手当はトータルで約200万円ほどになる大きなお金ですが、1回あたりの支給額は4カ月分になるため4万~6万円。それほど少ない額でもありませんが、毎月少しずつ生活のために取り崩してしまい、結果的に貯められないという話をよく耳にします。

振込先を子供名義の口座にして、そのまま残しておけば便利だと思われるかもしれませんが、支給対象は養育者であるため、それもできません。

以前は子供の教育費と言えば、元本を保証しつつ確実にお金を増やすことができる学資保険がよく使われていました。今でも、歴史的な超低金利の時代にあって、満期時に受け取る金額(満期保険金)が積立額を上回る商品があります。しかも、保護者に万が一のことがあった場合の保障がついていることが多いので、教育費を確実に貯めるという観点では、なお検討の余地がある金融商品です。

※NISA口座数 楽天証券第1位:日本証券業協会「NISA口座の開設・利用状況」および各社公表資料等より算出(2024年3月末時点)

PR楽天証券からのご案内です。

ジュニアNISAで賢く運用も!

投資というと抵抗がある方もいると思いますが、まとまった教育費が必要になる10年・15年後に物価が上昇していれば、いくら額面上は同じ金額でも、実質的な価値は目減りしてしまうので、ある程度の投資は必要です。

そこで、19歳以下を対象とした投資非課税制度である「ジュニアNISA」を活用した教育資金の準備をご紹介します。ジュニアNISAは、投資商品から得た配当金・分配金や売却益が非課税となる制度です。年間80万円まで、ジュニアNISAで積み立てられます。

ジュニアNISAで積み立てられた資金は、18歳(高校3年生)の1月1日以降でなければ口座からの払い出しができないため、半ば強制的に進学や就職に向けた資金を準備できます。高いリターンを期待せず、年率2~3%のペースでの上昇が期待できるようなローリスクの商品を選べば、物価上昇への備えにもなるでしょう。

ジュニアNISAの口座は子供1人につき1つしか開設することができません。また、投資期間は2023年までで終了する予定となっています。しかし、ジュニアNISAで買い付けた金融商品は、非課税のまま19歳になるときまで保有できるので、まだまだ活用余地のある制度です。楽天証券でジュニアNISA口座を開設すれば、株式購入の手数料も無料になります。選べる投資信託の数も多いので、ぜひジュニアNISA口座用に楽天証券を検討してみてください。

この記事をチェックした人におすすめの記事 |

|

|

|

この記事を書いた人

かず

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。