楽天カードの種類まとめ!各カードの特徴とお得なポイントとは?

高額療養費制度って誰でも受けられる?計算方法や申請方法

リリース日:2019/04/24 更新日:2024/10/15

どんなに節約したとしても、節約のしようがないと思われがちなのが医療費です。医療費で出費がかさんでしまうという人は高額医療費制度を利用できないか検討してみましょう。高額療養費制度についてまとめました。

もくじ

・高額療養費制度とは

・計算方法

・申請の仕方

・高額療養費制度の注意点

高額療養費制度とは

高額療養費制度とは医療費の自己負担が大きくなってしまった場合に、一定の金額が後日払い戻しになる制度のことです。月初から月末までの1ヶ月間の医療費合計が大きくなった場合に申請すれば適用される制度です。

世帯ごとに合算して申請できるのもこの制度の大きなメリットでしょう。同じ月に家族が病気やけがをしてしまった場合は、一人で何度も通院して医療費が大きくなってしまった場合と同じように、この制度を利用することができるのです。

例えば家族の一人が7万円、一人が8万円の医療費を支払った場合、それぞれ単独では高額療養費制度の対象になりません。しかし高額療養費制度は世帯分を合算して利用できるので、高額療養費制度を受けることが可能です。

ただし70歳未満の家族の場合、合算できるのは自己負担額が2万1,000円以上のものに限られています。70歳以上になると下限がなくなり、自己負担分をすべて合算することができます。

計算方法

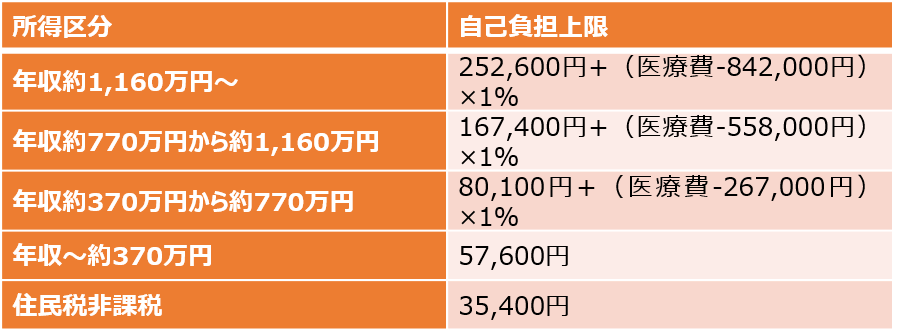

高額療養費制度で何よりも気になるのは、どの程度の額がこの制度によって戻ってくるかでしょう。実は高額療養費制度の自己負担上限額は所得によって違います。70歳未満の場合の目安を紹介します。

例を挙げて説明しましょう。医療費が100万円かかった場合を考えてみます。単純に3割の負担であるとすると30万円が医療費です。しかし高額療養費制度を利用すれば、年収が350万円の人であれば、自己負担上限額5万7,600円を超えた部分は健康保険から給付されます。年収が500万円の場合、上記の表から自己負担上限額は8万7,430円です。年収が1,000万円の場合は17万1,820円が上限となることがわかります。

ただし、自己負担上限額を計算するときの所得区分は標準報酬月額によって計算されます。単純な年収で計算されるものではなく、毎年4月、5月、6月に支給された報酬の合計額の平均です。上記の表はあくまでも目安なので参考程度にしてください。

特に70歳以上の人は計算方法が違うため注意しましょう。また高額療養費として払い戻しを受けた月が1年間に3月以上ある場合は、自己負担上限額がさらに引き下げられます。

申請の仕方

高額療養費制度を受けるためには、加入している健康保険などに申請する必要があります。勤務先の健康保険組合、国民健康保険の場合は自治体に申請すると自己負担上限額を超えた分が戻ってくるというシステムです。ただし、高額の医療費でも一度は自己負担分3割をすべて支払わなければなりません。

高額医療費の支払い自体が難しいという人は、事前に限度額適用認定証を手に入れておきましょう。これがあれば、窓口では自己負担上限額までの支払いしか発生しません。健康保険組合に事前に申請して交付された限度額適用認定証を保険証とともに提出すると、病院は上限額を超える部分について、健康保険組合に直接請求します。

急な病気やけがなどのため自分で手続きするのが難しい場合は、家族で申請できる場合もあります。まずは自分が加入している健康保険組合に確認してみましょう。

高額療養費制度の注意点

医療費負担を大幅に減らしてくれる高額療養費制度ですが、利用するときに注意する点があります。それは対象にならない医療費もあるという点です。例えば食事代や差額ベッド代などは対象外。また先進医療にかかる費用や保険外併用療養費の差額部分も支給されません。

さらに高額療養費は申請しないと給付を受けられなくなる可能性があります。加入している健康保険組合によっては高額療養費の対象になると連絡をくれることもありますが、自分でも忘れないうちに手続きをしておくようにしましょう。高額療養費は月ごとの計算になるため、緊急性が低い入院や治療は同じ月にまとめることで負担額を減らすこともできます。

民間の医療保険に加入する人の中には、医療費が何十万円もかかってしまうことが心配なためという人も多いでしょう。しかし、医療保険をあまりに過重にすると保険料の負担が大きくなってしまいます。高額療養費制度が医療費の負担をある程度はカバーできることを計算に入れたほうがいいでしょう。

医療保険は高額療養費制度では対応できない部分を補うというコンセプトで、必要な保障に留めるという戦略も考えられます。例えばがん治療関連の先進医療は高額になりがちなので、そのことが不安ならば、医療保険に特約を付けてカバーするという方法を検討してもいいでしょう。高額療養費の制度は自己負担上限額などが法改正によって変わることもあります。国の制度に頼りきるのではなく、自分でも将来の出費に対して備えをしておくことが大切です。

この記事をチェックした人におすすめの記事 |

|

|

|

この記事を書いた人

ファイナンシャル・プランナー(2級FP技能士)

Y.O

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。