![押さえておきたい家族の保険『楽天生命』のファミリー向け情報はこちらをクリック[PR]](

/woman/assets/article/img/gakushi.jpg

)

![押さえておきたい保険の比較『楽天保険の総合窓口』の情報はこちらをクリック[PR]](

/woman/assets/article/img/madoguchi.jpg

)

生命保険料控除とは?いくら戻るのか、計算方法や適用限度額をわかりやすく解説

学資保険の返戻率って?返戻率を上げるお得な方法とは

リリース日:2022/04/11 更新日:2024/09/13

学資保険を選ぶ際、一番気になるのが返戻率(へんれいりつ)ではないでしょうか? 返戻率が高ければ高いほど、支払った保険料に対するリターンが大きくなってお得です。同じ商品でも特約や支払い方法によって返戻率が変わってくるため、返戻率を上げる方法を知っておくとよいでしょう。学資保険の返戻率について、詳しく解説していきます。

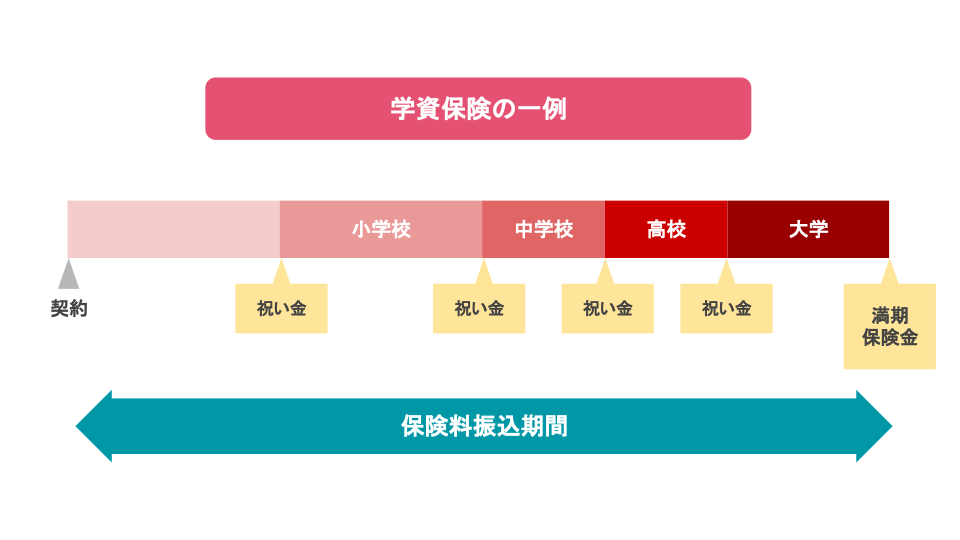

学資保険の返戻率とは

学資保険は、子どもが小さいうちから保険料を払い込んでいき、大学入学などの節目で学資金(満期保険金)を受け取る保険商品です。返戻率とは、払い込んだ金額に対していくら保険金がもらえるか割合で表したもの。例えば支払額が100万円として、受取額が110万円としたら、返戻率110%ということになります。式に表すと以下のとおりです。

返戻率=受取保険金総額÷払込保険料総額×100

「受取保険金」には満期保険金やお祝い金、一時金など受け取った金額をすべて含みます。もしも受取額と払込額が同額なら100%になり、元本割れなら100%を下回ることになりますが、そのような保険に入りたがる人はいないでしょう。2022年3月現在、学資保険の返戻率は104%~109%程度です。

返戻率は人によって違う?

保険会社のWebサイトや商品パンフレットに書いてある返戻率はすべての人に当てはまるものではありません。子どもと契約者(親)の年齢・性別、満期保険金を受け取る時期、その他の特約によって、受取保険金と払込保険料が異なるからです。保険会社のWebサイトにはシミュレーションが設置されていることが多いので、もしも自分が入ったら返戻率がいくらになるのかチェックしてみるとよいでしょう。

|

|

|

学資保険の返戻率を上げる方法

返戻率を少しでも上げたい人は、以下のポイントを実践してみてください。

・なるべく早く契約する

そもそもなぜ返戻率100%以上の保険金が受け取れるか考えてみましょう。保険会社は契約者が支払ったお金を運用して増やしているからです。運用期間は長ければ長いほど、大きなリターンが期待できます。学資保険も同じことで、早く契約すれば、その分だけ長期間保険会社にお金を運用してもらうことができるのです。

多くの学資保険は妊娠中から契約可能です。子どもが生まれた直後は慌ただしくて契約手続きが難しいため、余裕のあるうちに契約しておくとよいでしょう。

・なるべく遅く保険金をもらう

先述したとおり、保険会社に長く運用してもらったほうが大きなリターンを得られます。保険金をもらう時期を後ろにずらすのも返戻率を上げるポイントです。15年満期よりも18年満期、20年満期と、後にずらすほうが大きいリターンに。また、中学入学、高校入学など途中で一時金が受け取れるプランよりも、満期で一度に受け取れるプランのほうが返戻率が上がります。

・月払いよりも年払い

学資保険は基本的に月払いですが、年払いも可能です。この場合、支払保険料が少し安くなるため、返戻率が上がります。

・余裕があれば全期前納

資金に余裕があるなら、期間分を全て前払いすることも可能です。このような支払い方法は公式サイトに載っていないことが多く、シミュレーションでも調べられませんが、問い合わせれば教えてもらえます。年払いよりもさらに返戻率が高くなるので、まとまった資金がある人にはオススメです。

期間分を1年ですべて払った場合でも、保険料は毎年支払ったことになり、生命保険料控除も毎年対象内です。万が一契約者が死亡した場合は、その先支払う分の保険料が返ってきます。

・特約はつけない

学資保険には子どもの入院・手術に備えられる特約がつけられるプランもあります。このような特約をつけておけば学資金準備と医療保険の一石二鳥となりますが、返戻率が下がることに。保険会社は特約を勧めてくることが多いですが、本当に必要なのか自分の頭で考える必要があるでしょう。

・母親が契約者になる

学資保険には生命保険がついているため、主たる生計者である父親が契約者になることが多いかもしれませんが、母親を契約者にするほうが保険料が安くなることがあります。女性の方が死亡率が低く、保険料が安く設定されているからです。また、契約時に年齢が若いほうが保険料が安いので、父よりも母が年下なら契約者になるメリットは大きいでしょう。

このとき注意したいのは、母親が専業主婦だと所得税と住民税の生命保険料控除が受けられないこと。父親と母親両方のシミュレーションを行い、どちらがお得か調べましょう。

返戻率にこだわりすぎるのもNG

以上、返戻率を上げる方法についてお伝えしました。高い返戻率を得るためには、特約は全部はずし、保険料は全期前納、保険金はなるべく遅く受け取るのがポイントになります。しかし、それで必要な保障が受けられなかったり、教育資金が必要なときにお金がなかったりしたら、本末転倒に。学資保険を選ぶときには返戻率だけにこだわるのではなく、広い視野で考えると良いでしょう。

このテーマに関する気になるポイント!

- 返戻率とは

払い込んだ金額に対していくら保険金がもらえるか割合で表したものです。 - 学資保険の返戻率はどのくらい

104%~109%程度です。 - 返戻率は人によって違うのか

子どもと契約者(親)の年齢・性別、満期保険金を受け取る時期、その他の特約によって、受取保険金と払込保険料が異なります。 - 学資保険の返戻率を上げる方法は

・なるべく早く契約する

・なるべく遅く保険金をもらう

・月払いよりも年払い

・余裕があれば全期前納

・特約をつけない

・母親が契約者になる

この記事をチェックした人におすすめの記事 |

|

|

|

この記事を書いた人

ファイナンシャル・プランナー(2級FP技能士)/宅地建物取引士

宮島ムー

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。