楽天カードの種類まとめ!各カードの特徴とお得なポイントとは?

最近よく聞く「債券投資」ってなに?株式との違いやメリットについて専門家に聞いてみた

リリース日:2024/12/24 更新日:2025/01/14

お話を伺った人

篠田尚子

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

突然ですが、「投資」と言われたらどんな方法を思い浮かべますか?株式投資、その中でも特にNISA、iDeCoを思い浮かべた人が多いかもしれません。しかしここ最近「債券投資」「個人向け国債」というワードを耳にする機会が多くなってきました。

債券投資とはどんな投資方法なのか。その中でも今注目を集めている個人向け国債とはどんな商品なのか。ほかの投資方法との違いはなんなのか。楽天証券資産づくり研究所の篠田尚子さんに聞いてみました。

- マイナス金利解除にともない、金利がどんどん上昇中

- 債券は計画的な資金運用に向いている

- 改めて「個人向け国債」ってどんなもの?

- 個人向け国債を買ったら?リターンをシミュレーション

- 「社債」「外国債券」…実はもっとある債券の種類!

- <インタビューを終えて>

マイナス金利解除にともない、金利がどんどん上昇中

──最近、メディアで債券の話題をよく見かけるようになりました。なぜ債券が注目を集めているのか、背景を教えていただけますか。

篠田:ひとことで言うと、金利が上昇しているからですね。バブル崩壊後の日本では、景気が悪い状態を解消するために、30年近く「ゼロ金利政策」や「マイナス金利政策」を行ってきました。

しかし、金利が低い状態が長年続いたことにより、日本の全体的な給与水準は30年前からほとんど変わらないといった副作用も生じました。こうした事態を打開するため、2024年3月に日銀はマイナス金利解除の方針を打ち出しました。

これまでは国や企業が発行できる債券の金利も低い水準にとどまっていたため、投資先としての債券もほとんど注目されてきませんでした。しかし足元で金利が上昇してきたことで、債券市場もじわりじわりと注目されるようになりました。

──「金利が上がる」と聞くと、住宅ローンを借りるときの利息が上がるなど、マイナスのイメージを持つ方も多いかと思います。

篠田:お金を「借りる側」で考えると、金利が上がると損をするイメージがありますよね。でも、お金を「貸す側」で考えると、金利が上がった方が受け取れる利息は大きくなります。

財務省「個人向け国債の発行額の推移」をもとに「みんなのマネ活」編集部が作成

実際に、日本銀行(日銀)がマイナス金利解除の方針を打ち出す前後から、金利は上昇しています。例えば、2022年11月の個人向け国債(固定5年)は、最低金利0.05%で発行されていましたが、日本銀行がマイナス金利解除の方針を打ち出した2024年3月の翌月4月には0.33%、そして直近の2024年11月(第164回)には0.6%まで金利が上昇しています。個人向け国債はあくまでも一例ですが、債券投資で得られる利息は足元1年ちょっとの間に増えています。

債券は計画的な資金運用に向いている

── 投資というと株を思い浮かべるかたが多いと思いますが、債券と株の違いを教えていただけますか。

篠田:債券は株式とは異なり通常償還日があり、その間に価格が変動しても、償還日になれば一般に額面金額で償還されます。また、定められた最終の償還期日まで一定の利子の支払いも約束されています。通常この利子は、その後の金利水準によって変動することはありません。こうした点が、不動産や株式などのように、将来どれだけ収益がもたらされるかわからない投資対象とは異なっています。また債券は、計画的な資金運用の手段として優れた特性を備えています。

債券についてもっと知りたいかたはこちら

──債券投資に向いているのはどんな人ですか?

篠田:すでに資金の使途と使う時期が決まっていて、そのために資金を減らしたくないというかたにおすすめです。

その一例が子供の教育資金です。教育資金というのは、子供が生まれた時点で、お金が必要になるおおよそのタイミングがわかります。中学受験や大学受験に備えてお金を貯めるというかたは多いのではないでしょうか。

ただ、ここで価格変動の大きい金融資産に投資してしまうと、市場の波に大きく左右されるため、肝心のお金が必要なタイミングで資産が大幅に目減りするという可能性も否定できません。

価格変動が限定的で、安定したリターンを得られる点が債券のメリットなので、教育資金のようにゴールの時期が明確に決まっているかたに向いています。公的な補助が充実している小学生頃までは投資信託で資産を増やし、それ以降は債券に振り替えて「減らさない」運用方法をとるのもおすすめです。

子供の教育資金について考えているかたはこちら

これ以外にも、相続や贈与によって受け継いだ資産の運用先としても向いています。「大きく増やしたいわけではないけど、インフレに負けない程度のリターンは欲しい」というニーズに合致すると思います。

──債券はどこで購入できるのでしょうか?

篠田:債券の取り扱いのある金融機関で購入できます。ちなみに楽天証券では、「債券マルシェ®」で常時200種類以上の債券を取り扱っています。少し前にホームページをリニューアルして、債券の検索や購入がしやすくなったので、債券投資が初めてのかたも安心してお使いいただけますよ。

債券マルシェ®はこちら

|

|

|

改めて「個人向け国債」ってどんなもの?

──債券の中でもよく耳にする「個人向け国債」について改めて教えていただけますか。

篠田:個人向け国債は、国が個人向けに発行する債券のことです。国が発行しているので信頼度が高く、満期を迎えると最初に投資したお金(元本)が目減りすることなく戻ってくるので安心です。1万円以上1万円単位で購入ができ、一定の条件のもとで中途換金も可能です。

個人向け国債はこちらから

──個人向け国債には、どんな種類があるのでしょうか。

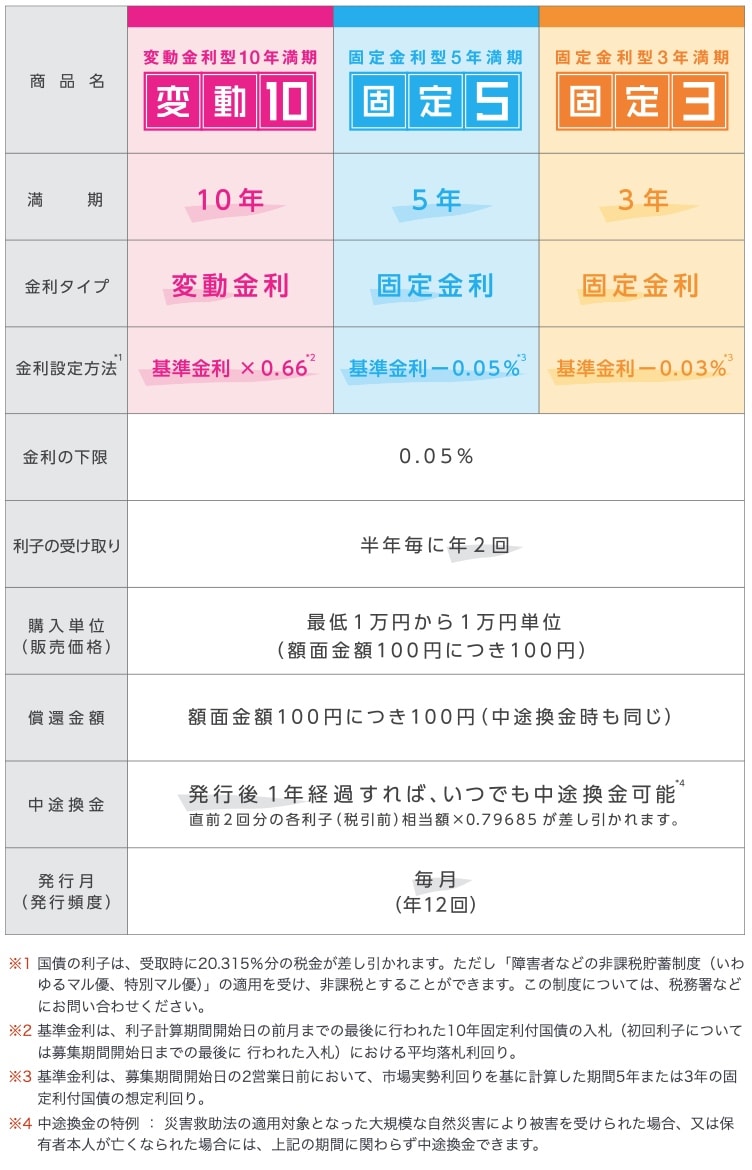

篠田:金利タイプと満期の組み合わせにより、「固定3年」「固定5年」「変動10年」の3つの種類があります。「固定3年」と「固定5年」は発行時に設定された金利が満期まで変わらない固定金利型です。「変動10年」は、実勢金利の動きに応じて半年ごとに金利が変わる変動金利型です。

ちなみに、財務省のホームページでは、個人向け国債についてさまざまなコンテンツが展開されています。動画やマンガによる説明もあるので、初めての人でも理解しやすいはず。個人向け国債が気になっているかたは、ぜひ1度ご覧になってください。

個人向け国債を買ったら?リターンをシミュレーション

──実際に個人向け国債を買ったら、どのくらいのリターンが見込めるのでしょうか?

篠田:先ほど紹介した財務省のWebページで、「個人向け国債を購入した場合のリターン」をシミュレーションできるので、一緒に見ていきましょう。

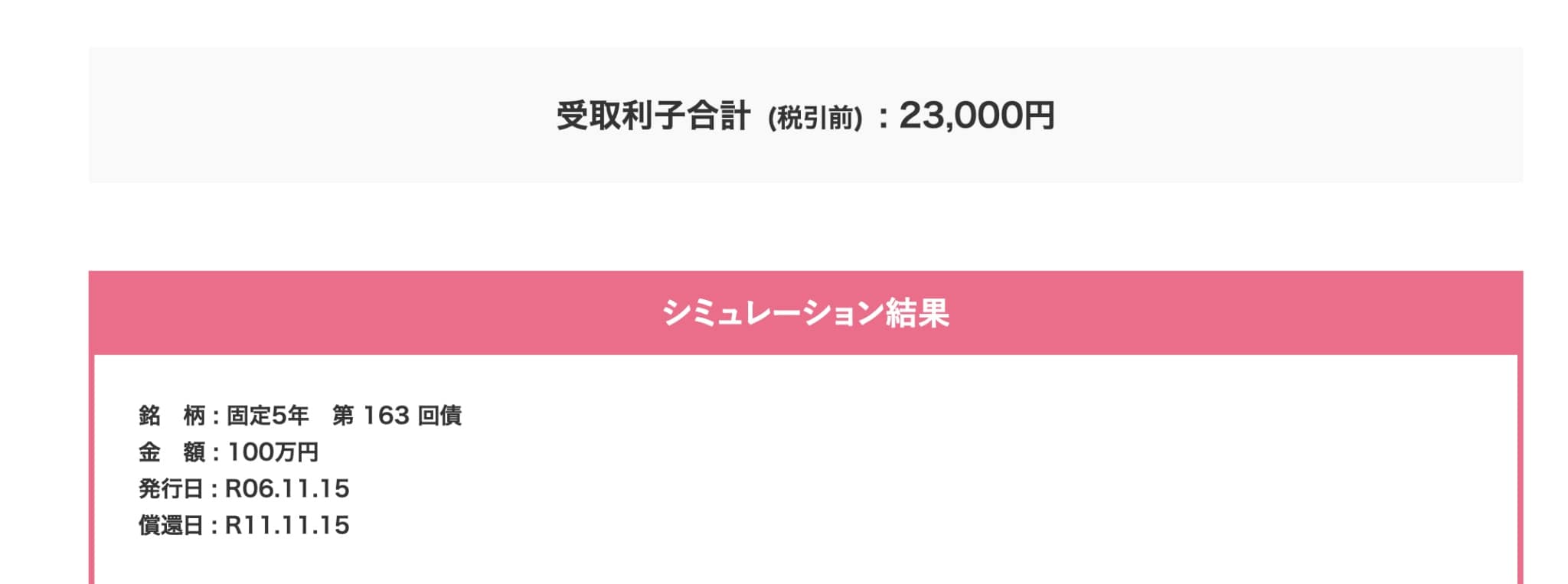

まずは、固定5年から。 第163回(2024年10月募集)で100万円分購入したと仮定します。適用金利は0.46%です。

財務省「受取利子シミュレーション」よりキャプチャ

個人向け国債の利払いは、半年に1回行われます。固定5年なら、10回の支払いで計23,000円(税引前)が受け取れます。

財務省「受取利子シミュレーション」よりキャプチャ

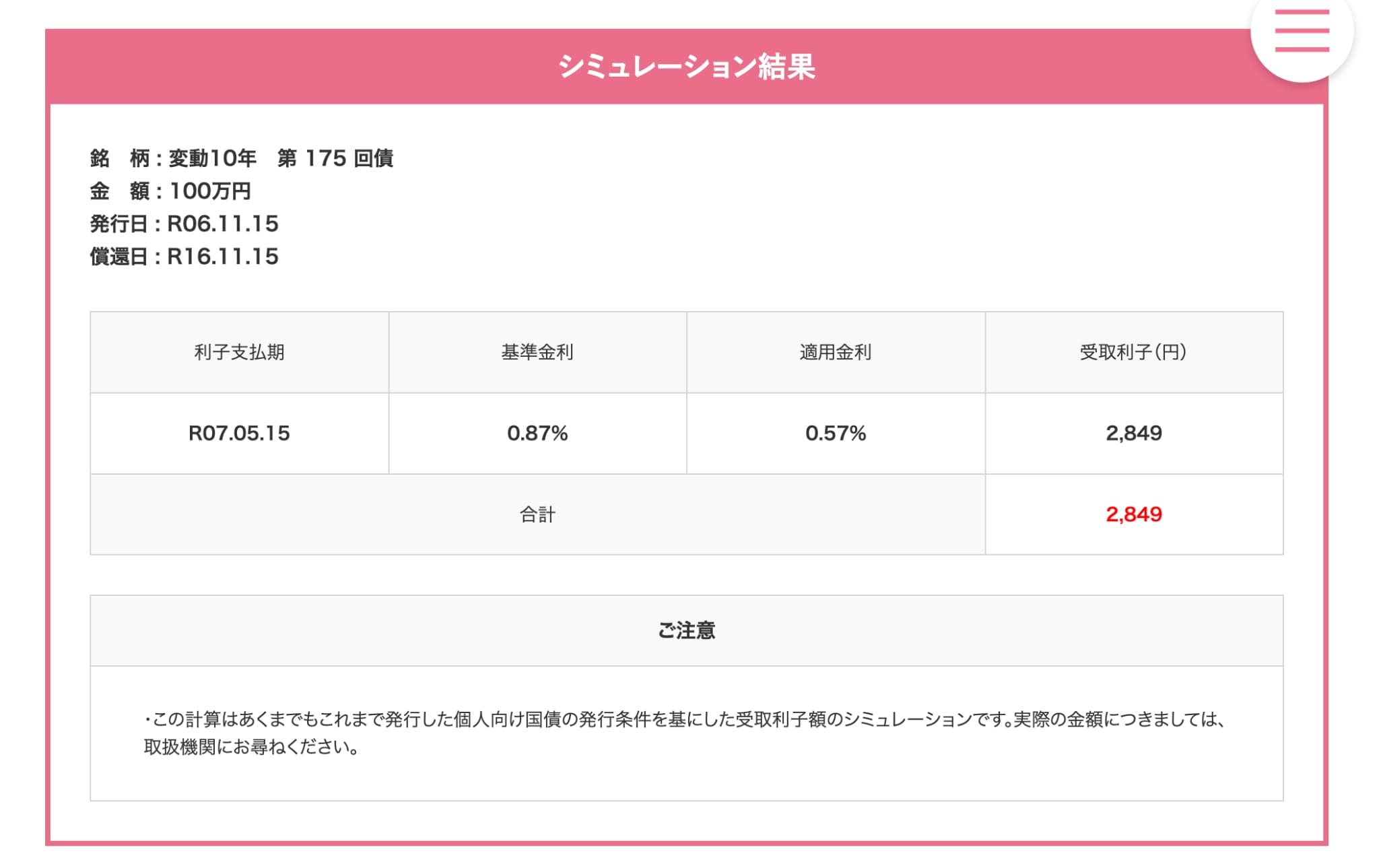

次に、変動10年も見てみましょう。第175回(2024年10月募集)で、こちらも100万円購入したと仮定します。適用金利は0.57%です。

財務省「受取利子シミュレーション」よりキャプチャ

画面では2,849円と出ましたが、変動10年は半年ごとに金利が変わるので、シミュレーション結果でわかるのは金利が確定している分の利子のみです。

もし、同じ利子(金利0.57%)のまま満期を迎えると仮定すると、2,849円×20回(半年に1回の利子受取)で、計56,980円(税引前)が受け取れる計算となります。今後金利が上昇した場合、受け取れる利息の総額も増えます。

シミュレーションからもわかるように、固定の場合は発行時点で最終的に受け取れる利益が予測できるので、投資計画が立てやすいことがメリットですね。一方で、現在は金利が上昇しているので、変動10年を選び、金利上昇の恩恵を受けるのも「あり」でしょう。

──低リスクで、半年に一回に利子が受け取れるのは嬉しいですね。では、個人向け国債を始めるにあたって、気を付けるべき点はありますか?

篠田:中途換金を検討する場合は少し注意したほうが良いですね。どの種類の個人向け国債も、発行後1年を経過したら、1万円単位での中途換金が可能です。このとき、額面金額から所定の金額が差し引かれます。購入後あまり時間を置かずに換金してしまうと、実質的に元本割れをしてしまう可能性があるので、注意しましょう。

先ほどご紹介した財務省のホームページでは、中途換金した場合の受取金額のシミュレーションもできるので、気になるかたはぜひ購入前にチェックしてみてください。

「社債」「外国債券」…実はもっとある債券の種類!

──個人向け国債のほかに、注目すべき債券があれば教えていただけますか。

篠田:まず企業が発行する「社債」があります。国債は国が発行する債券でしたが、社債は企業が発行する債券です。国債と比べると発行体のリスクは高いので、金利も国債より高めに設定されていることが多いです。

また、最近は外国債券も人気です。外国債券とは、発行体、発行市場、発行通貨のいずれかが海外である債券を指します。外国債券も、国債と社債があります。例えば、米国政府が発行する債券は米国債、米国の企業が発行する債券は米ドル建て社債などと呼ばれます。

いずれも、基本的にドル建てで、ドルで投資し、利子と償還金もドルで受け取ります。債券の種類によって違いはありますが、米国のほうが金利は高いので、債券によっては表面金利が4%を超えるものもあります。

──社債やアメリカ債券の金利を聞くと「個人向け国債よりもお得では…!?」と思ってしまいます。社債やアメリカ債券に投資するときの注意点はありますか?

篠田:米国債券や米ドル建て社債は、元本の払い込みや償還金の受け取りが原則ドルなので、為替変動に注意しましょう。円安になれば為替差益を得られる可能性がある一方、為替が円高に振れると為替差損が生じる可能性もあります。

償還時に円高になっていた場合は、償還金をそのままドルで持ち続けることも可能です。その場合は、ドル円が再び円安に振れたタイミングで、円に交換すると良いでしょう。

外国債券についてもっと知りたい人はこちら

債券は株式や投資信託と比べると比較的低いリスクで始められる有価証券投資のため、「減らしたくない」資金の投資先としてはピッタリです。

<インタビューを終えて>

「なんとなく難しそう…」と思っていた債券ですが、篠田さんの解説で一気に身近に感じられました!篠田さんが例にあげていた教育資金や贈与・相続での活用のほか、住宅購入や海外旅行など、数年後に叶えたい目標のための資産づくりとしても活用できそうです。

「債券投資を始めてみたい」というかたは、まず楽天証券の「債券マルシェ®」を覗いてみてください。常時200以上の銘柄を扱っているので、気になる債券がきっと見つかるはずです。

債券マルシェはこちら

取材・執筆:仲奈々

写真:関口佳代

編集:はてな編集部

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

この記事をチェックした人におすすめの記事 |

|

|

|