楽天カードの限度額はいくら?一時的に上限を上げる方法も解説

緊急でお金が必要!専業主婦でもお金を借りる方法はある?借入方法を紹介

リリース日:2024/12/10 更新日:2024/12/10

食品や日用品などの値上げが続いており、毎月の生活費が苦しい家庭もあるでしょう。これまでなんとかやりくりしてきても、急な出費でどうしてもお金が必要な状況になることがあるかもしれません。

専業主婦の方などは、簡単には借り入れできないと考えていないでしょうか。

ここでは、専業主婦の方がお金を借りる方法を紹介するとともに、借り入れするときの注意点などを解説しますので、お金が必要なときの参考にしてください。

-

年会費が永年無料

年会費が永年無料

-

100円につき1ポイント貯まる※2

100円につき1ポイント貯まる※2

- ※1 新規入会特典2,000ポイント(通常ポイント)、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント、2,000ポイントは通常ポイント)。特典の進呈条件について詳細を見る

- ※2 一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

- お金が必要なときの対処法

- 専業主婦の人はカードローンを利用できない?

- キャッシングやカードローン以外の借入方法

- 借入利用するときの注意点

- 安全に利用するために何をすれば良い?

- 自分に合った借入方法を見つけて安全に利用しましょう

お金が必要なときの対処法

専業主婦の方がお金を借りる方法として、クレジットカードのキャッシングがあります。クレジットカードには、ショッピング代金などを決済する「ショッピング枠」とお金を借りる「キャッシング枠」があり、所有しているクレジットカードにキャッシング枠が設定してあればお金を借りられる可能性があります。

借入方法には、次の2つがあります。

- 金融機関やコンビニエンスストアのATMから現金を引き出す

- ネットキャッシング(口座への振り込み)

直接現金が欲しいときはATMから引き出しが便利です。公共料金の口座振替(自動引落)に備えたいときはネットキャッシングを利用すると良いでしょう。

なお、キャッシング枠はクレジットカードの発行後に追加で申し込めます。ただし、借り入れであるため改めて審査を受ける必要があり、審査に通らなければ利用できません。また、審査結果が当日に出る場合もあれば、数日かかることもあるため、その日のうちに借り入れできない可能性があります。

※キャッシングをご利用の際は、貸付条件の確認をし、計画的にご利用ください。

専業主婦の人はカードローンを利用できない?

専業主婦の場合、以下の2つの理由から、カードローンでお金を借りることが難しい場合があります。

- 返済能力

- 総量規制による制限

それぞれ解説します。

返済能力

1つ目は、返済能力です。借り入れをするということは後日必ず返済をしなければなりません。金融機関としては、貸したお金は返してもらわなければならず、返済能力を審査で見極める必要があります。

金融機関でお金を借りる際に必要なものとして、本人確認書類と収入証明書類があります。これらの書類等をもとに、返済能力の有無を確認するのです。

実際に、カードローンの申し込みにおいては、「申込者本人に安定した収入があること」と条件が設けられていることがほとんどで、専業主婦の方は条件を満たしていないことになります。

総量規制による制限

2つ目は、総量規制の面です。総量規制とは、貸金業者は年収の3分の1を超える金額を貸し付けてはならないという法律です。0円に3分の1をかけても0円になります。つまり、ある程度の収入がない方には貸し付けできないことになるのです。

総量規制は貸金業者による貸し付けが対象となり、具体的には消費者金融やクレジットカード会社などが該当します。

銀行のカードローンは総量規制の対象外ですが、返済能力以上の貸し付けにならないように、独自のルールを設けている場合があります。

総量規制の対象外である銀行のカードローンも、収入がなければ借り入れは難しいでしょう。

|

|

|

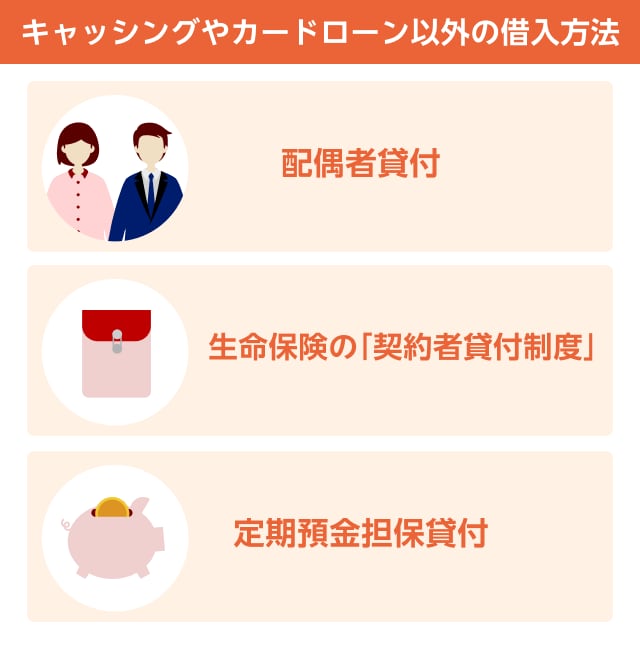

キャッシングやカードローン以外の借入方法

クレジットカードのキャッシングやカードローンが利用できない場合、次のような方法でお金を借りることが可能です。

- 配偶者貸付

- 生命保険の「契約者貸付制度」

- 定期預金担保貸付

それぞれの内容や利用方法などを確認していきましょう。

配偶者貸付

専業主婦でも、配偶者に安定した収入があれば「配偶者貸付制度」を利用できる可能性があります。配偶者貸付制度とは、本人と配偶者の収入の合計額の3分の1までを借り入れできる制度です。

例えば、夫の年収が500万円、妻が40万円だった場合、合計収入は540万円になります。その3分の1の金額である180万円までの借り入れが可能です。

ただし、申し込む際には配偶者の同意を得る必要があり、配偶者の同意書や収入証明書類などの提出が求められます。配偶者の同意なしで借りたい場合は利用ができません。

生命保険の「契約者貸付制度」

生命保険の「契約者貸付制度」とは、加入中の生命保険を解約した際に支払われる「解約返戻金」を一定の範囲内において、借り入れできる制度です。これまで払い込んできた保険料が担保となっているため、借り入れの審査を受ける必要はありません。

生命保険会社にもよりますが、最短当日中に口座への振り込みが可能です。保険契約を解約する必要はないため、保障を得ながら借り入れができるメリットがあります。

ただし、契約者貸付が利用できるのは貯蓄性のある生命保険の場合です。例えば、終身保険や養老保険・個人年金保険・学資保険など解約返戻金がある保険が該当します。定期保険や医療保険といった、いわゆる掛け捨て型の保険商品では解約返戻金がないものが多く利用できないのが一般的です。

また、借り入れであるため所定の利息が発生することや、借入金額と利息の合計額が解約返戻金の額を上回ると、保険契約が失効または解除されるおそれがあります。

定期預金担保貸付

金融機関に定期預金を預け入れている場合は、「定期預金担保貸付」が利用できます。金融機関により名称は異なりますが、定期預金を担保として一定の範囲内で借り入れできる制度です。

借入限度額は、定期預金の90%までとなっているところが多く、上限は200万円や300万円のように金融機関ごとに決められています。

金利は一般的なカードローンと比較して低いですが、定期預金で得られる利子よりも借り入れで支払う利息の方が多くなる可能性があります。

借入利用するときの注意点

違法業者から借りない

闇金業者といった違法業者からお金を借りるのは厳禁です。「無職でもOK」「誰でも借りられます」などの謳い文句で、利用者を勧誘している業者があります。貸金業者は財務局長または都道府県知事に登録する義務があり、未登録のまま営業することは違法です。

違法業者は、法外な金利で貸し付けたり脅迫まがいな取り立てをしたりするほか、無理やり貸し付けて利息を催促する「押し貸し」を行うこともあります。

お金を借りる前に、正規の業者であるか、金融庁の「登録貸金業者情報検索サービス」で確認しましょう。

審査に通るために虚偽の申告をしない

カードローンやキャッシングの審査に通りたいからといって、正社員と偽ったり、虚偽の年収を申告したりしないでください。審査落ちするだけでなく、今後ローンやクレジットカードが利用できなくなるリスクがあるためです。

虚偽申告が判明すると、個人信用情報機関や企業内のリストにその旨が登録され、今後新規で申し込む際に不利になる可能性があります。必ず事実に基づいた情報で申告をしましょう。

クレジットカードの現金化はしない

クレジットカードの現金化は、カード会社の規約違反にもなり、絶対に利用してはいけません。クレジットカードの現金化をしてしまうと、結果として利用者が金銭的に損する仕組みとなっていたり、犯罪や詐欺に巻き込まれたりするリスクがあります。

クレジットカードが強制解約扱いになると個人信用情報機関に登録され、今後クレジットカードやローンなどを申し込む際に不利になると考えられます。金融庁、消費者庁などは利用しないよう呼び掛けており、絶対に利用してはいけません。

安全に利用するために何をすれば良い?

安全にお金を借りる方法が見つからない場合、国や自治体が行っている支援制度を利用する方法があります。その中のひとつに、「生活福祉資金貸付制度」があり、お金を借りることが困難な低所得者世帯や高齢者世帯、障害者世帯が対象となっています。

主な貸し付けの種類ごとの使途や金額は、以下のとおりです。

主な貸し付けの種類

| 貸し付けの種類 | 使途 | 貸付上限額 |

| 生活支援費 | 生活再建のための費用 |

|

| 住宅入居費 | 賃貸契約を結ぶ際の敷金や礼金など | 40万円以内の必要額 |

| 一時生活再建費 | 生活再建のために一時的に必要で日常生活費で賄えない費用 | 60万円以内の必要額 |

| 緊急小口資金 | 緊急かつ一時的に困窮する世帯の自立を支援する費用 | 10万円以内の必要額(1,000円単位) |

ただし、上記は相談してから借り入れできるまで最短1カ月程度かかります。すぐには借り入れできないため、余裕を持った申し込みが大切です。

自分に合った借入方法を見つけて安全に利用しましょう

専業主婦の方などですぐにお金が必要なときは、クレジットカードのキャッシングが使えるか確認するのも良いでしょう。すでにキャッシング枠が付いていれば、借り入れ可能な場合もあります。

ほかにも、生命保険を利用した借り入れや配偶者貸付などの商品もあります。自分の条件に合った借入方法を見つけてみましょう。

なお、借り入れするときは、違法業者から借り入れしない、審査のために虚偽の申告をしないなどの注意が必要です。

専業主婦の方がお金を借りる際には、以下の3つの点に注意しましょう。

- 違法業者から借りない

- 審査に通るために虚偽の申告をしない

- クレジットカードの現金化はしない

後でトラブルに巻き込まれないよう、確認しておきましょう。

楽天カードではキャッシングに対応しており、インターネットやATMからいつでもどこでも借り入れできます。ショッピングもキャッシングもカード1枚で対応でき、まとめて引き落とされるため手間がかからず安心です。

※キャッシングをご利用の際は、貸付条件の確認をし、計画的にご利用ください。

※この記事は2024年10月時点の情報をもとに作成しております。

-

年会費が永年無料

-

100円につき1ポイント貯まる※2

- ※1 新規入会特典2,000ポイント(通常ポイント)、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント、2,000ポイントは通常ポイント)。特典の進呈条件について詳細を見る

- ※2 一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

このテーマに関する気になるポイント!

-

お金が必要なときはどうすればいい?

クレジットカードにキャッシング枠が付いていれば、ATMや振り込みで借り入れできます。

-

専業主婦の人はカードローンを利用できる?

収入がある方はカードローンの利用はできます。

-

キャッシングとカードローン以外の借入方法は?

生命保険の契約者貸付制度や金融機関の定期預金担保貸付のほか、配偶者貸付などがあります。

-

お金を借りるときの注意点は?

違法業者から借りない、虚偽の申告をしない、クレジットカードの現金化をしないなどがあります。

この記事をチェックした人におすすめの記事 |

|

|

|

この記事を書いた人

木内菜穂子

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

カードローンやキャッシング以外でもいろんな借入方法があるのね。