楽天カードの限度額はいくら?一時的に上限を上げる方法も解説

【初心者向け】クレジットカードの使い方をやさしく解説。コンビニのレジなどで便利に支払う方法

リリース日:2022/07/20 更新日:2025/03/04

クレジットカードの使い方を理解して上手に使いこなすと、さまざまなメリットが得られます。ここでは、今さら聞けないクレジットカードの基礎知識を紹介。クレジットカードの疑問を解消し、日常生活の支払方法に取り入れましょう。

-

年会費が永年無料

年会費が永年無料

-

100円につき1ポイント貯まる※2

100円につき1ポイント貯まる※2

- ※1 新規入会特典2,000ポイント(通常ポイント)、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント、2,000ポイントは通常ポイント)。特典の進呈条件について詳細を見る

- ※2 一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

- クレジットカードの保有状況

- クレジットカードが利用できる場面

- クレジットカードは誰が作れる?

- クレジットカードの具体的な使い方

- クレジットカードを使うメリット

- クレジットカードの注意点

- キャッシュレス決済におけるクレジットカード

- クレジットカード最初の1枚に楽天カード

クレジットカードの保有状況

2024年11月に日本クレジット協会が発表した「クレジットカード発行枚数調査結果」によると、2024年3月末時点のクレジットカード発行枚数は3億1,364万枚でした。総務省統計局の「人口推計」から2024年3月1日時点(確定値)の20 歳以上の総人口を1 億 449万人として計算すると、1人につき約3.0枚のクレジットカードを持っている計算になります。

クレジットカードは何ができる?

例えばお店で商品を買おうとした時、クレジットカードで支払いすることで、現金での支払いを行わずにお買い物ができます。商品代金の支払いはカード会社が立て替え、後日利用者に請求する「あと払い」方式です。

また、クレジットカードを使って決済をすることでポイントが貯まり、ポイント還元が受けられるほか、各カード会社によって用意されている特典を利用することもできます。

クレジットカードの仕組み

クレジットカードは消費者(カード利用者)、お店(カード加盟店)、クレジットカード会社の三者で成り立っています。

- 消費者がお店でクレジットカードを使用して商品を購入する

- お店は消費者の情報をクレジットカード会社に伝えて消費者のカード利用代金を請求、カード会社は決済手数料を天引きした利用代金を支払い、消費者の利用代金を立て替える

- カード会社が1カ月分の立て替え金を消費者に請求し、消費者は口座引き落としで支払いを行う

利用代金の支払方法

クレジットカードの利用代金は原則的にカード会社に登録した金融機関の口座から引き落とされます。利用代金の締め日と引き落とし日はカード会社によって異なります。

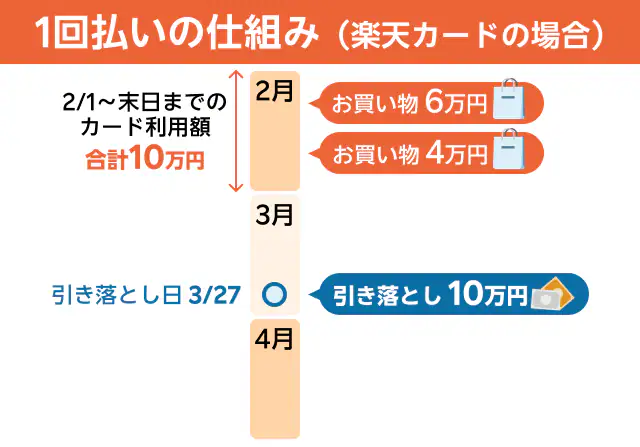

例えば楽天カードの場合、締め日は月末、請求は翌月27日(金融機関が休業日の場合は翌営業日)です。例えば1月1日~31日までの楽天カードの利用分は、2月27日に引き落とされます。

ただし、お店からカード会社への請求に日数がかかるの事情により、締め日に間に合わずに引き落としが遅れることがあります。先ほどの例でいえば、利用日が1月31日でも、3月27日の引き落としになる可能性があります。

クレジットカードでの支払方法

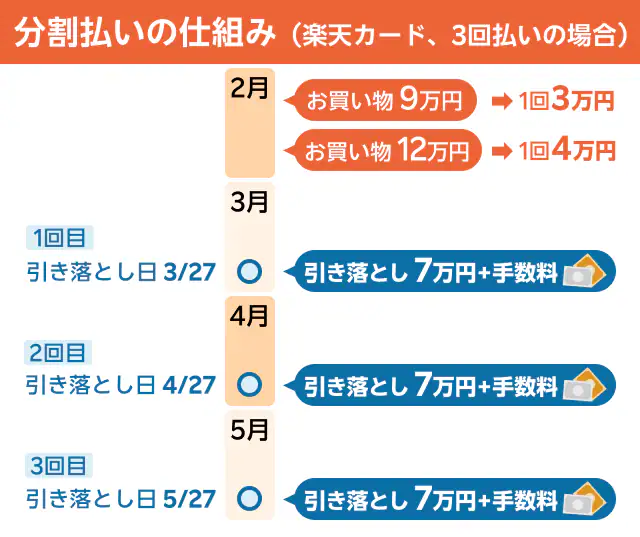

クレジットカードで商品を購入する時は支払方法が選べます。高額な買い物をしたときは、分割払いやリボ払いを選ぶことで毎月の負担を減らすことができます。ただし、支払方法によっては包括信用購入あっせんの手数料がかかるので注意が必要です。

主な支払方法には以下のものがあります。

1回払い

1回払いとは、1カ月分の買い物代金をまとめて毎月の引き落とし日に支払う方法です。1回払いの場合、支払手数料はかかりません。

ボーナス払い

分割払い

リボ払い

リボ払いは、支払金額を毎月定められた範囲で設定できる支払方法です。分割払いは最初から回数が決まっているのに対し、リボ払いは残高と毎月の弁済金によって支払う回数が決まります。高額商品を購入しても月々の負担を調整できるため、便利な方法ですが、残高に応じてリボ手数料がかかるので、計画的な利用が必要です。また、弁済金を少額に設定してしまうと、支払期間が延びてリボ手数料が嵩んでしまう場合があります。

また、リボ払いには一定の元金にリボ手数料を加えた金額を支払う「元金定額方式」と、元金と手数料を合わせた一定額を支払う「元利定額方式」の2種類の方式があり、カード会社によって採用している方式が異なります。なお、楽天カードで採用しているのは「元金定額方式」で、元金にリボ手数料を足して支払うことになります。

※楽天カードのリボ払いについて詳しくはこちら

※楽天カードのショッピングリボ払い返済シミュレーションはこちら

※ご利用可能枠の照会はこちら(楽天e-NAVIへ)

※楽天カードの会員規約はこちら

クレジットカードが利用できる場面

クレジットカードは生活におけるさまざまなシーンで利用できます。詳しく見ていきましょう。

街中のお店やオンラインショップ

クレジットカードが使える加盟店であれば、街中のお店でもオンラインショップでも利用できます。

医療機関

病院、クリニック、調剤薬局などの医療機関でもクレジットカードでの支払いが可能な場合があります。急に病院にかかることになり、手持ちが足りなかった時などに便利でしょう。

税金の支払い

近年、国税や地方税もクレジットカードでの支払いに対応してきています。ただし、コンビニなどで支払いできるわけではなく、専用のサイトから手続きする必要があります。また、税金のカード払いには手数料がかかることもあるため、注意しましょう。

公共料金、通信費の支払い

電気代、ガス代、水道代、携帯電話料金、ネット回線代などの引き落としにもクレジットカードが使えます。カード情報を登録しておけば、毎月自動的に料金が支払われます。金融機関やコンビニへ支払いに行く手間が省け、クレジットカードのポイントも貯まって一石二鳥です。ただし、公共料金の支払いに関してはポイント還元率を通常とは別に設定している場合もあるため、注意しましょう。

保険料

生命保険や医療保険の保険料もクレジットカードでの支払いに対応しているものもあります。こちらもあらかじめカード情報を登録していれば払い忘れがなくなり便利でしょう。

交通費

きっぷや定期券、特急券をはじめ新幹線の乗車券や飛行機の航空券などの購入にもクレジットカードが使えます。

郵便料金、切手など

郵便局の窓口でもクレジットカードが使えます。郵便料金の支払いやはがき・切手の購入などができますが、印紙など一部のサービスは現金でしか買えないため注意しましょう。

宝くじ

宝くじ公式サイトや一部の宝くじ売り場でも、クレジットカードで宝くじが購入できます。

投資

一部の証券会社では、クレジットカードで金融商品の購入ができ、ポイントも貯まります。例えば楽天証券の場合、使えるクレジットカードは楽天カードのみと指定されていますが、金融商品の購入でもポイント還元が受けられるのはメリットです。

|

|

|

クレジットカードは誰が作れる?

多くのクレジットカードは「18歳以上」を申込資格として定めています。しかし、クレジットカードの発行には審査があり、すべての人が保有できるとは限りません。クレジットカードは利用者とカード会社の信用で成り立っているため、カード申込後、カード会社は年収や職業で審査を行います。

安定収入のない専業主婦(主夫)や学生でも、クレジットカードを申し込むことは可能です。世帯年収を聞かれた場合は、専業主婦(主夫)の場合は配偶者の収入を書いて申し込みます。学生の場合は学生専用のカードもあるので、調べてみると良いでしょう。また、本会員のカードに付随した家族カードを発行することも1つの方法です。

なお、1人で複数枚のクレジットカードを作成することも可能です。ただし、たくさん作ってしまうと管理が大変になることも想像できるため、初心者は2~3枚にとどめておくと良いでしょう。

クレジットカードの具体的な使い方

クレジットカードの使い方は実際のお店とネットで異なります。

実際のお店の場合

1. レジでクレジットカード払いをすることを伝える

コンビニやスーパー、ドラッグストアなどのお店のレジで支払う際に、クレジットカード払いと伝えます。分割払いやリボ払いを希望する場合はこの時に伝えましょう。お店によっては一括払いしか使えないこともあります。

カード会社によっては支払後にも分割払い、リボ払いに変更することが可能な場合もあります。

2.店員さんに渡すか、自分で端末を操作する

以前は店員さんにクレジットカードを手渡してスキャンしてもらう方法が主流でしたが、近年は自分自身で端末を操作することが増えています。店員さんの指示に従い、クレジットカードを差し込む、クレジットカードをかざすなどの動作を行いましょう。

3.サインの記入または暗証番号の入力

決済においてサインを求められた場合は、クレジットカードの署名欄に書いたものと同じサインをします。また、暗証番号を求められた場合の暗証番号はクレジットカードを作る時に決めた4桁の番号です。少額のお買い物であればサインや暗証番号不要で決済できるお店もあります。なおタッチ決済の場合はサインや暗証番号の入力は不要です。

4.クレジットカードの売上票(利用明細)を受け取る

決済が完了すると、クレジットカードの売上票(利用明細)が発行されます。持ち帰ってしばらく保管し、クレジットカードの請求と照合して問題なければ裁断して捨てるようにしましょう。また、売上票は単体で発行されることもあれば、お店で発行されるレシートの一部として掲載されていることもあります。

オンラインショッピングの場合

1.支払方法でクレジットカードを選択する

カートに商品を入れて支払方法の選択画面まで行き、複数の支払方法がある場合は、クレジットカードを選択しましょう。

2.フォームに必要事項を入力する

カード番号、カード名義、有効期限、セキュリティコードなどの必要事項を入力します。セキュリティコードとは、クレジットカードの裏面に記載された3桁あるいは表面の4桁の数字のことです。

クレジットカードを使うメリット

現金と比べて、クレジットカードを使うメリットには何があるのでしょうか。詳しく見ていきましょう。

現金がなくても買い物ができる

すべてを現金払いにしていると、現金の持ちあわせがない時には買い物ができません。急な出費の時も、クレジットカードがあれば現金の代わりとして買い物ができることがあり、安心です。

ポイント還元が受けられる

多くのクレジットカードは支払金額に応じてポイントがもらえます。普段のお買い物でクレジットカードを利用すると、少しずつポイントが貯まります。

貯まったポイントは、クレジットカードによって異なりますが、クレジットカードの支払いに充てたり、提携ポイントや景品と交換したりできます。

クレジットカードの優待が利用できる

クレジットカードと提携しているお店やサイトで優待が受けられます。例えば楽天カードなら、楽天市場でのお買い物の決済方法に設定すると、ポイント還元率が上がる特典があります。

利用明細が残る

利用明細を家計簿代わりとして参照することもできます。家計管理に役立てられるでしょう。

カードに保険が付帯されている

クレジットカードによっては海外・国内旅行時の傷害保険や盗難保険などが付帯保険としてついています。保険の適用には条件がある場合もありますが、思わぬ場面で役に立つかもしれません。

クレジットカードの注意点

紛失や盗難などでは、現金の場合、最悪手持ちの金額のみが盗まれて終わりですが、クレジットカードは不正使用されてしまうと払いきれないほどの請求がきてしまう可能性があります。クレジットカードを安全に利用するための注意点を確認しましょう。

カード番号は絶対知られないようにする

オンライン決済ではクレジットカードが手元になくても、カード情報がわかれば買い物ができてしまいます。ショッピングサイトや金融機関を騙った偽物のサイトに誘導し、クレジットカード番号を入力させようとするフィッシング詐欺には注意しましょう。

また、SNSにアップした写真にクレジットカードが映り込んでしまっていたなどのミスから番号が流出することもあります。クレジットカードを使わないときには財布に保管し、番号を見られるリスクを減らすことが重要です。万が一、番号が流出したときはカード会社に問い合わせてすみやかに利用停止、カード番号を再発行すると良いでしょう。

不正使用されたらすみやかに対応

クレジットカードの不正使用に気付いたら、すみやかにカード会社に連絡しましょう。クレジットカードの利用を停止してもらえます。盗難保険が適用になれば不正使用された金額は補償してもらえることもあります。怪しい利用履歴がないか、普段からこまめにクレジットカードの利用明細をチェックしておきましょう。

3Dセキュア機能を設定する

クレジットカードの本人認証サービス、3Dセキュアを設定することでセキュリティを強化できます。3Dセキュアならクレジットカードの利用時にカード情報だけでなく、本人の設定したパスワードが必要になるため、第三者の悪用を防げます。3Dセキュア対応カードなら、カード会社のサイトからパスワードが設定できるので、登録しておくと良いでしょう。

売上票(利用明細)を持ち帰る

お店でクレジットカードを利用した時に発行される売上票(利用明細)は持ち帰るようにしましょう。あとから請求された内容と利用履歴が合っているかチェックし、身に覚えのない請求や、誤った請求があったらカード会社に問い合わせましょう。

また、売上票にはクレジットカード番号の一部やカードブランドの情報が載っています。持ち帰った場合は、シュレッダーにかけるなどして処分しましょう。

古いクレジットカードはハサミを入れて捨てる

クレジットカードの有効期限が切れると、カード会社から新しいカードが送られてきます。古いカードを捨てるときにも用心し、修復できないぐらいに細かく切るようにしましょう。また、何回かに分けて捨てると万全です。

キャッシュレス決済におけるクレジットカード

クレジットカードもキャッシュレス決済の1種です。キャッシュレス決済にはカードを使うものと、スマホなどを使うものがあります。キャッシュレス決済の種類を詳しく見ていきましょう。

カードを使うキャッシュレス決済

デビットカード、プリペイドカード、クレジットカード、カード型の電子マネーなど

スマホを使うキャッシュレス決済

QRコード(バーコード)決済、電子マネーアプリ、携帯電話のキャリア決済など

スマホを使ったキャッシュレス決済は、スマホをかざすだけでスピーディーに支払いを済ませることも可能です。ただし、中には金額の上限が数万円に設定されているものもあり、注意が必要です。一方クレジットカードは、審査結果によって利用可能枠が決まりますが、一般カードの場合最大100万円の枠が設定されることも。少額決済はスマホで、それ以上のお買い物はクレジットカードでと使い分ける人も多いようです。

クレジットカード最初の1枚に楽天カード

クレジットカードの基礎知識について解説しました。今後、ますますキャッシュレス決済が普及することが考えられます。これまではほとんどが現金払いだったという人も、クレジットカードの保有を検討してみてはいかがでしょうか。

最初に作るクレジットカードとしておすすめなのが楽天カードです。年会費は永年無料で、貯まった楽天ポイントは楽天市場などの楽天サービスや楽天ポイントカードが使える街のお店などで利用できます。楽天市場で楽天カードを使うとポイント倍率がアップする「SPU(スーパーポイントアッププログラム)」もあり、普段から楽天サービスを利用している人にはメリットが大きいといえます。ぜひチェックしてみてください。

※この記事は2025年1月時点の情報をもとに作成しております。

-

年会費が永年無料

-

100円につき1ポイント貯まる※2

- ※1 新規入会特典2,000ポイント(通常ポイント)、カード利用特典8,000ポイント(うち6,000ポイントは期間限定ポイント、2,000ポイントは通常ポイント)。特典の進呈条件について詳細を見る

- ※2 一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

このテーマに関する気になるポイント!

-

クレジットカードはどこで使える?

街中のお店やネットショップはもちろん、医療機関や税金の支払い、交通費など幅広く利用できます。

-

クレジットカードは誰でも作れる?

クレジットカードの発行条件はカード会社によって異なりますが、原則として申し込めるのは18歳以上の人です。また、クレジットカードの申込自体ははできても、審査の結果によってはカードが発行されないことがあります。

-

クレジットカードはどう選べばいい?

クレジットカード初心者におすすめなのは年会費無料のカードです。保有することで負担が発生しないのであれば、初心者でも持ちやすいでしょう。

-

クレジットカードは複数持てる?

クレジットカードは複数枚持つことも可能です。お店によって使い分けることで、それぞれの特典が受けられます。ただし、たくさん作ってしまうと管理が大変になることも想像できるため、初心者は2~3枚にとどめておくと良いでしょう。

この記事をチェックした人におすすめの記事 |

|

|

|

この記事を書いた人

ファイナンシャル・プランナー(2級FP技能士)/宅地建物取引士

宮島ムー

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

知らない間に使われるなんて恐ろしいわ…。セキュリティは徹底的に対策しないと!